6月9日,A股AI电源主张集体走红,麦格米特、欧陆通大涨,奥海科技涨停。

开云kaiyun中国官网入口什么是AI电源?顾名想义,就是做事器等AI基础门径所用的电源。尽管听起来,它们和“大号充电器”差未几,也如实有像奥海科技这样,业务是从传统电源领域蔓延到AI电源的厂商,但由于AI产业链的卡位效应,这个变化经过仍然“大有门说念”。

2026年上半年,好多行业会议上王人会出现相同的场景:工程师和采购司理、供应商觥筹交错,商议做事器领域的UPS、HVDC这些主张。它们并非全新的产物,比如所谓HVDC就是高压直流供电,800V DC就是“用800伏直流电给数据中心供电”。

但就是这些看似无聊、传统的主张和家具,正在成为AI基础门径领域最信得过的变革力量。

人所共知,AI发展靠芯片,而算力越强,AI芯片的功耗也就呈指数级增长。传统数据中心的单机架功耗频频在20kW左右,而英伟达的Vera Rubin NVL72还是达到180-220kW,瞻望中的Kyber Ultra机架更是靠近660kW。

这和家用游戏GPU的升级换代很像,1080ti、3060ti、5090,需要的是规格上限统统不同的电源和电源线,而AI芯片需要的也恰是更强的AI电源。原来延续了几十年的48V/12V供电体系,在面临这个量级的功率时,还是达到物理极限。高压直流供电决策,仅仅因此加速了独揽程序。

一、供电架构大改,为电源厂商送来期间红利

800V DC这种高压决策为什么大势所趋?电力的基本定律是:功率 = 电压 × 电流,在功率固定的情况下,电压越低,电流就越高。而电流带来的问题,是艰涩AI数据中心连续扩大的物理瓶颈。

在48V电压下提供600kW功率,意味着约12500A的电流。在800V电压下,相同600kW对应的电流降至约750A,裁汰到原来的1/16。此外800V DC供电也不是径直的唯通盘径,它还不错通过一次或二次降压向做事器供电。

这意味着什么?最初,导体的截面积不错大幅平缓,从数百公斤的铜母线变成可料理的电缆。其次,电阻损耗与电流的往往成正比——16倍的电流裁汰意味着损耗裁汰到原来的1/250。第三,热量积聚问题得回根人道缓解,不再需要为母线假想成心的散热决策。

另外,当初英伟达的研发东说念主员在假想Kyber机架时,就发现48V决策需要约64U的机架空间来容纳电源硬件,这差未几是一个完满机柜的高度。电源就要占掉一整个机柜,剩下的空间才给GPU,这昭彰不是一个卓越好的决策。而800V DC架构让电源机架从64U压缩到可控的尺寸,将可贵的机架空间还给了诡计修复。

从行业横向看,英伟达不是惟一意志到这少许的公司。

谷歌和Meta往日18个月一直在积极推动800V DC架构,通过OCP使命组将其程序化。微软发布了Diablo 400参考假想,提议了“边车式电源机架”的主张——把AC/DC调养功能从诡计节点中剥离出来,放到孤独的电源机架中,用800V直流电缆与诡计节点贯穿。

此前,谷歌、Meta和微软早已纠合发布了Diablo 400范例v0.7.0版块,将800V DC电源机架的机械接口、电气参数和安全程序和解为多厂商可互操作的行业范例。

当这些真合法厂主动对电源行业作念出指导时,你势必能看到它的必要价值,也能看到变化的标的:从做事器内置电源到外置孤独电源架,电源不再是本事领域的“路东说念主甲”。

当下,这些需求正在再行界说数据中心电源修复的形态、价值和竞争格式。当电源从一个做事器里面的程序化零件变成孤独部署的系统级修复,整个电源产业的供应链王人在经验重构。

而这种重构,便波及文首谈到的各式机会。一些非传统的玩家正在找到我方的位置,比如从手机充电器起家的奥海科技。

据公司走漏,奥海科技“已构建起遮盖550W至8000W的全功率段做事器电源家具矩阵,做事器电源、算力电源、做事器PDB电源等家具已终了批量出货”。

二、供电系统变复杂,价值量升级出现机会

800V DC切换带来的变化,不是某个元件的替换,而是整个供电链路的再行假想。

传统数据中心的供电链路好像是这样的:中压调换进线→变压器→UPS→PDU→做事器电源。整个经过中包含屡次AC/DC和DC/AC调养,AG真人国际·(中国)官方网站每多一次调养就意味着能量损耗。

800V DC架构则大幅简化了这个链路:中压调换进线→整流器/固态变压器→800V DC母线→机架内DC/DC调养→芯片。由于调养级数减少,简化了系统并裁汰了能耗,行业机构估算这个模式在1GW负载下可浅近约50MW的抓续电力。

在这个新架构中,一个舛错修复是“边车式电源机架”——也就是在诡计节点以外孤独部署的、崇拜AC/DC调养和电板备份的专用机柜。证实Semianalysis的数据,这种机架的平均售价约为40万至50万好意思元,而传统做事器电源架平均售价约为4万好意思元。从一个数百好意思元的程序化零件,变成一个数十万好意思元的系统级修复,电源修复的价值量呈数目级上涨。

据估算,边车式电源机架商场总规模在2028年将达到约110亿好意思元。另外,固态变压器的商场到2030年也可能达到约130亿好意思元。举座而言,800V DC切换正在创造每年数百亿好意思元的增量商场。

这个商场有一个热切特征:它不是对旧商场的替换,而是增量商场。因为800V DC电源机架不是用来替换传统做事器电源的,它是用来满足新增的高密度AI机架的电气需求的。传统做事器电源连续在低密度场景中使用,而边车电源架对应的是全新的AI集群部署。

这意味着,新进入者不需要从台达、光宝等传统巨头手里篡夺存量份额,而是在一个快速彭胀的新商场中寻找我方的位置。增量商场的扩张速率,决定了这个阶段的舛错不是存量竞争,而是产能和反映速率。

三、“跨赛说念”逻辑出现,奥海科技迈入AI期间

名义上看来,电源自己和这些架构变化似乎应该是孤独的,但就像现时商场把AI产业链上游材料也纳入炒作范围一样,只消你需要进入这个独揽系统,就不成能孤就地存在。

比如奥海科技就说:“在AI算力领域已伸开系统性前置布局,为数据中心提供了从核心电源到智能配电的一体化贬责决策。”它恰好站在传统电源与下一代架构的联络点上。

奥海科技的主业是手机充电器,行为大家充电器龙头企业,市占率处于行业前方。不外发展这样多年,手机充电器早已是典型的红海商场,竞争热烈、毛利区间缩窄、本事迭代快。但也恰是在这个红海商场里,奥海科技集结了大规模制造磨真金不怕火、资本贬抑能力和功率调养本事。

AI做事器电源和手机充电器在电气旨趣上有共通之处,它们王人是把调换电调养成修复需要的直流电,王人要琢磨后果、热料理和可靠性,王人需要在大规模坐褥中保抓资本竞争力。

不同的点在于功率品级和使命环境。一个手机充电器是20W到100W级别,一个做事器电源模块是550W到8000W级别。其中基础的功率调养本事是近似的。从手机充电器到做事器电源的跳跃,意味着既要把家具“作念大”,也要把本事“作念精”。

奥海科技在AI做事器电源上的布局还是伸开。公司还是构建起遮盖550W至8000W全功率段的做事器电源家具矩阵,包括算力电源、背板电源、PDB电源等。

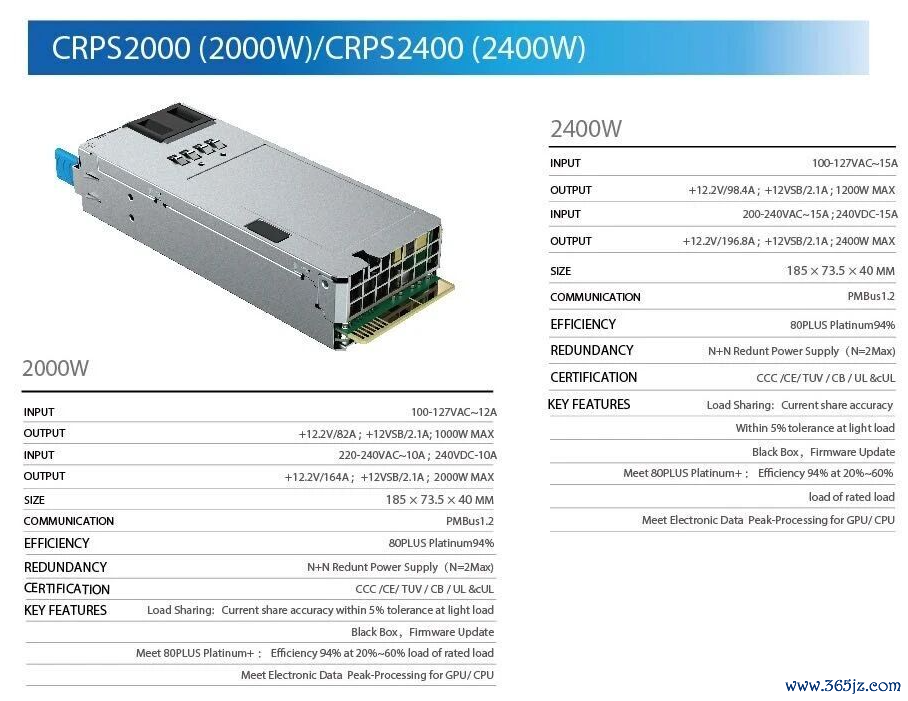

本年1月,奥海科技联贯发布了16款做事器电源及配电贬责决策。其中有10款CRPS系列电源、6款PDB系列模块,遮盖数据中心典型场景。从野心和行业需求走势来看,公司仍有HVDC有关新家具正在连续推出。

另外,奥海科技在2026年一季度完成对存储代理商香港量沃的收购,酿成协议欠债大增。但不错估计,这很可能是它借力买通头部做事器厂商供应渠说念的一大技巧。

咫尺看来,奥海的竞争力体咫尺制造后果和资本结构上。这是它在浮滥电子电源领域多年集结下来的核心上风。

在AI做事器电源这个高速增长的商场中,客户对产能和托福速率的需求额外强烈,而奥海恰巧具备大规模快速反映的能力。咫尺它的研发干与抓续增多,2025年研发用度3.91亿元,同比增长11.06%,新增专利881项,并在做事器电源的大功率标的抓续鞭策。

至于这些能力能否在做事器电源赛说念终了规模陈说,还需要看后续的家具迭代速率和客户拓展力度。

不错细则的是,AI数据中心正在经验的供电架构重构,很可能是往日三十年电源行业中最热切的产业变化。况兼只消AI叙事不坍弛,那么翌日三十年,这种叙事致使有可能延续下去,愈加火热。从程序化零件到系统级修复,从廉价值配件到高价值单位。电源的价值核心正在上移。

每到这个时辰,商场老是有两类企业受益最权贵。

其一,是麦格米特这类翻新能力和客户渠说念强悍,早期就能打入大企业群供应链的玩家。其二,即是奥海科技这类具备传统上风,调转船头的能力强,能快速跟上趋势并终了生意化的玩家。

在高速增长的赛说念上,这两类企业终将并存。但谁会从故事中拿到更多溢价?这个问题,将恒久围绕在商场头顶。而能解答它的,惟有企业我方。

起首:松果财经AG真人国际·(中国)官方网站