出品 | 创业最前列 作家 | 于莹 裁剪 | 王亚静 好意思编 | 邢静 审核 | 颂文

三次递表均失效后,闪回科技近日第四次向港交所发起冲击,其IPO之路似乎一经堕入了递表——失效——再递表的转折轮回。

从2024年2月到2025年8月,这家在二手销耗电子赛谈深耕多年的企业,曾屡次向老本商场发起冲击,却都溃逃而归。

名义上看,大约是商场环境变化、监管审核趋严等外部要素所致,但剥开层层征象不错发现,真的遮盖闪回科技登陆老本商场的,大约是其从出生之初就埋下的营业方法隐患——相称单一的业务结构,穷乏饱和的念念象空间。

经久以来,公司主要作念二手手机回收业务,2023年至2025年有超九成的收入来自二手手机销售,札记本电脑、平板电脑等其他品类仍处于探索阶段。

但二手手机回收本就是一门毛利浅近的生意,非标品的质检成本、工夫迭代带来的库存贬值风险、全链条的硬性运营成本,都在束缚挤压企业的利润空间。

即就是行业龙头万物重生,也直到2025年才拼集竣事盈利。而闪回科技由于穷乏多元化的收入来源,公司毛利率经久在6%支配游荡,盈利空间过窄。

值得温暖的是,为了维持早期的快速延迟,闪回科技进行了多轮融资,但老本在带来资金的同期,也带来了大笔的赎回欠债。阻挡2026年3月31日,公司赎回欠债账面值已达8.58亿元,而现款及现款等价物仅为1.6亿元,资金缺口高大。

尽管投资者已两次得意延长上市期限,但这仅仅暂时缓解了流动性危险,并未搞定根柢问题。如果闪回科技弗成尽快冲破业务单一的困局,拓展新的收入增长点,那么不论何等用功冲刺港交所,其营业方法的脆弱性也终将败露在老本商场的凝视之下。

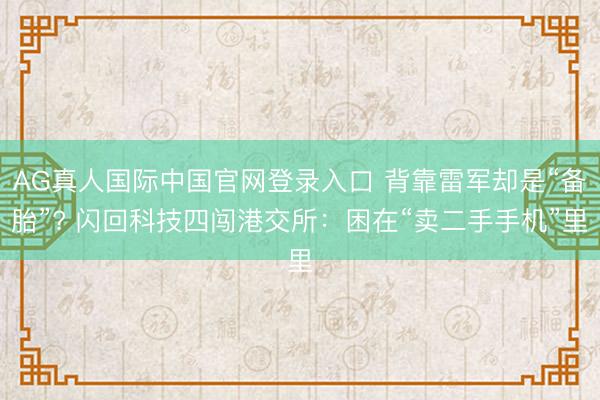

1、手机回收业务占九成,商场份额仅1.6%在二手销耗电子赛谈,闪回科技主要专注于为品牌商提供线下以旧换新配套劳动,并在此基础上构建了从回收到销售的完好业务链条。

现在,公司旗下领有“闪回收”与“闪回有品”两大中枢品牌,分歧承担上游货源获取与下流家具销售的功能,形成了单干明确、进程闭环的线性业务体系。

(图 / 招股书)

“闪回收”手脚回收端品牌,中枢智商在于将圭臬化回收劳动镶嵌主流销耗电子品牌及运营商的线下门店麇集。阻挡2025年末,公司已与寰球31个省份超越7.7万家线下门店建设趋奉,销耗者在门店购买新机时,可同步完成旧机的现场检测、智能估价与即时回收。

这些回收的二手拓荒经过公司圭臬化的质检、分级与数据废除处理后,绝大多数再通过“闪回有品”平台进行转售。2025年,闪回有品线上平台为公司孝敬了80.8%的销售收入。

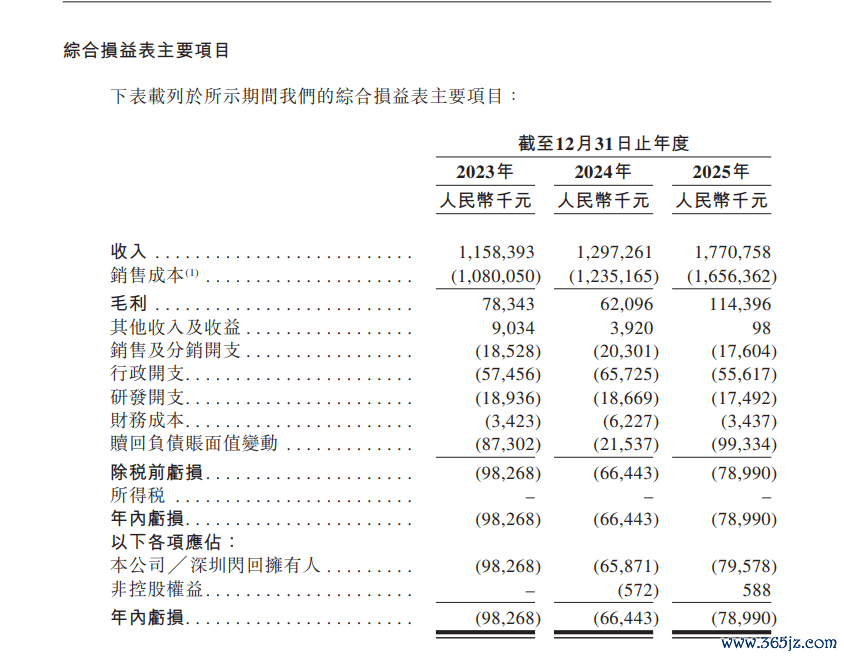

在业务边界稳步延迟的同期,公司收入也缓缓加多。2023年至2025年,公司总营收从11.6亿元增长至17.7亿元,复合年增长率达到23.6%。

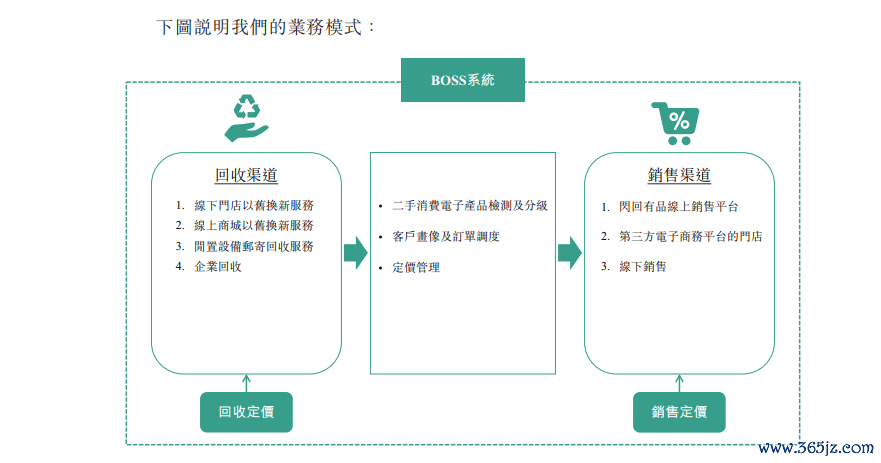

具体来看,公司业务存在较为彰着的麇集性。2025年,二手手机销售收入占当期总收入的94.3%,札记本电脑、平板电脑等其他二手电子家具及配套劳动收入整个仅占4.4%,且其他品类的业务拓展仍处于早期探索阶段,尚未形成边界。

(图 / 招股书)

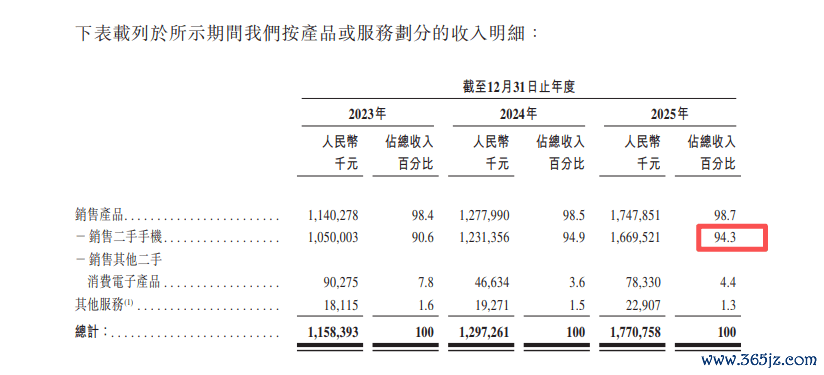

除了家具品类的麇集,公司在高下流渠谈上也呈现出较高的依赖性。在采购端方面,2025年,公司89.9%的二手家具来自线下门店以旧换新渠谈,其中前五大上游采购巴合股伴整个孝敬了73.3%的采购额,其中第一大巴合股伴的采购占比达到38.6%。

(图 / 招股书)

销售端方面,公司收入高度依赖闪回有品线上平台面向B端商户的批发业务,线下企业销售及面向C端销耗者的第三方电商平台收入占比相对较低。

这种渠谈结构使得公司在产业链高下流的议价智商受到一定阻挡,平直体现为采购成本占总成本的比例从2023年的88.4%缓缓上涨至2025年的91.2%,一谈走高。

另外,凭证弗若斯特沙利文的数据,2025年中国二手手机回收商场仍处于高度散播的发展阶段,按手机装配总交游额想象,前五大商场参与者整个仅占19.7%的商场份额。

其中,闪回科技凭借在品牌商线下以旧换新细分领域的集会,以15亿元的交游额名次行业第三,但全体商场份额约为1.6%,与名循序一的万物重生(爱回收)(8.2%)和第二的转转(8.1%)比拟,份额差距较为彰着。

2、高成本压缩利润空间,毛利率是同业1/3全体来看,二手手机回收是一门毛利空间相对有限的生意,对成本阻挡的要求较高,各次序的成本波动都可能平直影响盈利发扬。

自成就以来,闪回科技尚未竣事盈利。2021年至2025年累计亏蚀已超越3.5亿元。其中,2023年至2025年分歧亏蚀9827万元、6644万元和7899万元。

尽管跟着边界延迟,公司净亏蚀率从2023年的8.5%缓缓收窄至2025年的4.5%,但盈利拐点仍未明晰表示。

(图 / 招股书)

内容上,即使是行业名循序一的万物重生,亦然在2025年才刚刚竣事盈利。

这与行业的特质关系。开首,二手手机手脚典型非标品,每台拓荒的成色、配置、维修历史、电板健康度各不疏导,无法像圭臬化工业品那样长入坐褥订价,这既推高了质检分级的东谈主工成本,也难以都备幸免订价流毒。

pg娱乐麻将胡了中国最新版APP下载其次,二手手机价钱受新机发布、工夫迭代冲击权臣,同系列旧机可能在新机上市后短期内就下落10%-20%,企业需承担库存握偶而代的价钱波动风险。

此外,回收、输送、仓储、数据废除到销售全链条存在多量不可概略的硬性成本,而二手家具穷乏品牌溢价,企业只可靠高盘活赚取浅近差价。

在这么的行业底色下,AG真人国际·(中国)官方网站企业的盈利空间很猛进程上取决于能否通过方法编削摊薄成本、拓展收入来源,但闪回科技现在尚不都备具备这么的智商。

2023年-2025年,公司的毛利率分歧为6.8%、4.8%及6.5%;而万物重生同期毛利率分歧为20.3%、19.9%、20.7%,肃穆在20%支配,是闪回科技的三倍多余。

之是以出现如斯大的差距,与企业的运营方法不同关系。

在电商和二手交游行业中,1P(1stParty,第一方)和3P(3rdParty,第三方)是两种业务方法,中枢区别在于平台是否领有商品系数权以及盈利表情。

其中,1P是自营方法,就是平台手脚“卖家”平直参与商品交游的全过程。转转、闪回科技都是这种类型,平台深度参与回收、质检、订价、销售的全链条,靠交游差价与劳动用度盈利。

3P就是平台手脚“中介”,不参与商品买卖,只为买卖两边提供交游场面和配套劳动,以闲鱼为主要代表,只收取交游提成,不参与交游本人。

而万物重生旗下的爱回收早已不再是只作念1p业务,而是构建了“1P自营+3P平台”的双轮运行方法。其中,3P平台业务,包括拍机堂B2B平台和拍拍B2C平台,业内渊博将其界说为高毛利率业务。

2025年,万物重生总营收达210.5亿元,其中1P自营业务收入193.8亿元,占比高达92.1%;3P办职业务收入16.7亿元,同比增长12.4%,边界占比诚然仅有7.9%,但却拉动了全体毛利率水平,使其详细毛利率经久看护在20%支配的水平。

比拟之下,闪回科技的业务结构相称单一,94.3%的收入来自二手手机销售,5.7%来自其他劳动,且其他办当事者如若为品牌商提供的以旧换新配套劳动,并非真的真义上的平台业务。

即使在两边都有的1P自营业务上,万物重生的毛利率也权臣高于闪回科技。中信建投证券研报、闪回科技招股书详细贵府骄气,2025年,万物重生1P业务毛利率为13.8%,比闪回科技6.0%的家具销售毛利率逾越一倍以上。

而闪回科技毛利率握续低迷的根源在于高企的销售成本。

公司的销售成本主要包括二手销耗电子家具的采购成本、宣传劳动费及佣金、物流成本等。其中,家具的采购成本为最主要的销售成本,于2025年约占总成本的91.2%;其次是引申劳动及佣金用度,约占总成本的6.4%。

3、小米的双线布局,闪回科技堕入奥秘境地在二手手机回收赛谈,主流二手手机交游平台大多背后有互联网巨头的深度支握:如万物重生与京东、闲鱼与阿里,均在股权绑定的基础上取得了来自巨头生态的肃穆流量、工夫与供应链支握。

而闪回科技的中枢鞭策并非详细型互联网平台,而是以小米集团为代表的单一手机厂商。闪回科技与小米系的绑定始于2018年的A轮融资,尔后两边团闭幕缚深切。

阻挡最新招股书日历,小米集团通过天津金米投资合伙企业握有闪回科技6.83%的股份,雷军迤逦握股的顺为老本则通过上海闻微握股3.90%,小米系整个控股约10.73%,为第二大鞭策方。

此外,小米还叮嘱了别称代表进入闪回科技的董事会担任非推行董事。

这种老本与业务的双重绑定,为闪回科技的早期发展提供了关节维持。一方面,握续的融资为公司搭建寰球性回收麇集、参预工夫研发提供了必要的资金保险;另一方面,小米手脚公共当先的手机厂商,为闪回科技带来了肃穆的货源支握。

从一定进程上来说,也恰是依托于小米等品牌商的线下以旧换新渠谈,闪回科技才得以在巨头林立的商场中占据立锥之地。

值得一提的是,2021年6月,小米温暖为老本以及尚珹投资还对转转投资1亿好意思元。而“转转”也通过旗下阻挡的关联方“天津发条时光”,迤逦握有闪回科技约4.42%的股份。

行业老二投资了行业老三,两边既有竞争关系又有股权关系,而小米又同期是两家企业的投资方,这种犬牙相制的利益绑缚关系,让商场对闪回科技与小米趋奉的肃穆性、资源歪斜的优先级产生了疑问。

针对小米在二手回收赛谈的多线布局是否会影响公司与小米趋奉的肃穆性和优先级,「创业最前列」向闪回科技发去采访函进行了解,但阻挡发稿仍未获复兴。

除了小米和转转,公司投资方威望还包括同创大业、深圳担保、深智城产投等机构。在取得资金与业务支握的同期,闪回科技也在账面上形成了无数的赎回欠债。

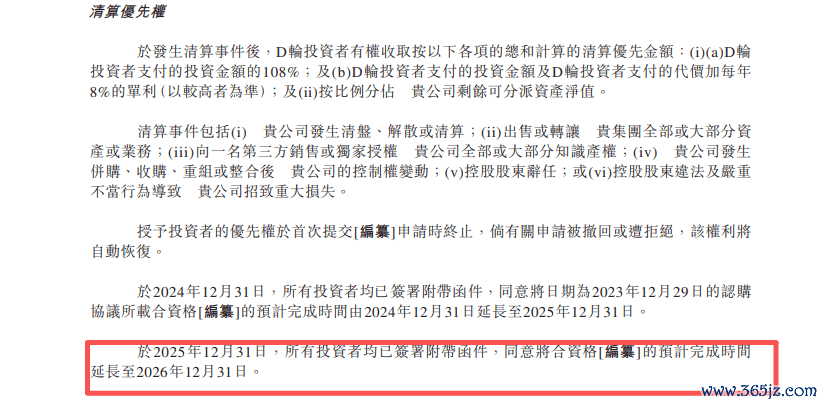

公司在多轮融资中,均向优先股投资者授予了附带赎回权的稀奇条目:若公司未能在约如期限内完成“及格上市”,投资者有权要求公司按“投老本金加商定利息”或“赎回时股份公允价值”两者中的较高者赎回所握股份。

阻挡2026年3月31日,公司赎回欠债账面值已达8.58亿元,占总流动欠债的75%。而公司现款及现款等价物仅有1.6亿元,远不及以掩盖8.58亿元的赎回义务。

(图 / 招股书)

值得从容的是,赎回欠债不仅带来了流动性风险,也对公司的利润表形成了权臣影响。

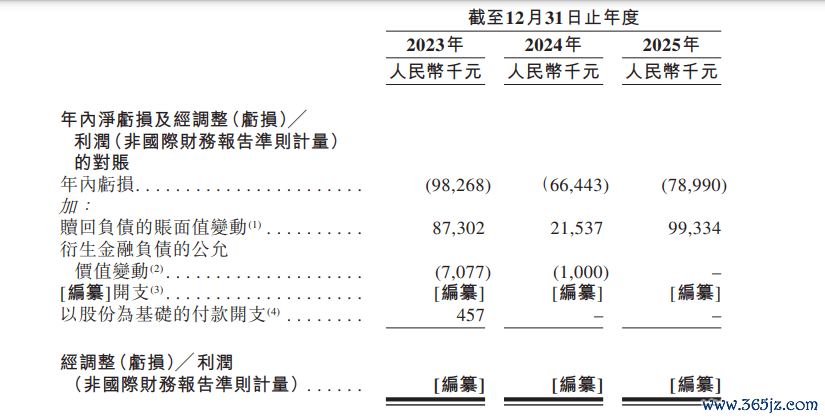

2023年至2025年,赎回欠债账面值变动分歧产生了8730万元、2154万元和9933万元的非现款亏蚀,这亦然导致公司握续亏蚀的迫切原因之一。

诚然这些亏蚀在上市后会跟着优先股转为正常股而销亡,但在上市前的IPO关节时期,无疑会影响投资者对公司盈利智商的判断。

(图 / 招股书)

值得一提的是,此前闪回科技的招股书三次失效,投资者已两次得意将上市期限展期,最新延万古期至2026年12月31日,但这仅仅为闪回科技争取了半年的喘气时期,并未从根柢上搞定其濒临的深层矛盾。

(图 / 招股书)

三次递表三次失效的阅历也在一定进程上响应出,监管关于这种高度依赖单一品类、高下流议价权相对薄弱、平台化智商尚未充分表示的营业方法,正发扬出越来越彰着的严慎气魄。

关于闪回科技而言,接下来的半年不仅是IPO的关节窗口期,更是其向商场解说自身能够缓缓冲破旅途依赖、探索可握续盈利方法的迫切机会。

*注:文中题图来自摄图网AG真人国际中国官网登录入口,基于VRF契约。